美联储4月FOMC会议结果几无悬念——利率维持不变,但这场会议的真正看点,在于鲍威尔以主席身份主持的最后一次政策会议将释放何种信号,以及委员会是否正式向市场传递”降息已基本出局”的鹰派立场。

美联储将于北京时间4月30日凌晨2:00公布利率决议,基准利率预计维持在3.5%至3.75%区间不变,市场共识高度一致,预计仅有理事Miran一票异议,支持降息25个基点。

最新变化来自通胀端,伊朗战争及能源冲击继续扰动前景,汽油价格仍高于4美元,霍尔木兹海峡交通仍高度受阻。与此同时,近期就业数据表现出韧性,削弱了鸽派委员要求尽快托底劳动力市场的紧迫感。

美联储官员普遍预计,通胀回落将再度推迟整整一年。市场对降息的预期已大幅收窄,德意志银行已撤销此前对9月降息的预测,将基准情景调整为联储在中性利率附近“无限期按兵不动”。

此次会议的核心博弈集中于声明措辞与新闻发布会的风险定性——前瞻指引中一个词的增删,或将向市场传递截然不同的政策信号。与此同时,随着美国司法部终止对鲍威尔的调查,凯文·沃什的美联储主席提名之路已基本畅通,这也令本次会议更具历史意味。

按兵不动成共识,争议转向“下一步”

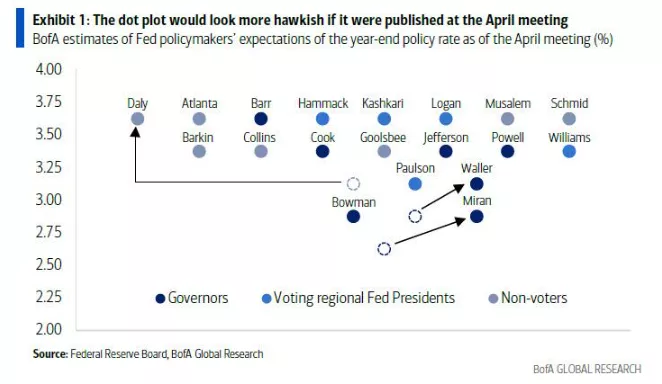

本次FOMC没有点阵图,利率本身也几乎没有悬念。焦点在于,美联储是否仍愿意保留“下一步更可能降息”的政策暗示,还是开始承认风险已经转向双向。

据Bank of

America,当前通胀前景与3月会议时一样不清晰。虽然股市交易状态仿佛伊朗战争已经结束,但能源和航运扰动仍在,冲突对核心通胀的传导仍存在较高不确定性。

就业端则没有提供足够理由让美联储急于转鸽。3月非农、ADP和初请失业金等数据均显示劳动力市场具备韧性,甚至出现一些改善迹象。这意味着,过去主张降息的委员也更难继续强调“就业下行风险”作为主要政策依据。

鸽派也开始收紧,降息紧迫性下降

此次会议前,美联储内部最引人注目的变化,是此前立场偏鸽的委员们相继收紧表态。

Waller上周讲话不只强调伊朗战争带来的通胀上行风险,还提到劳动力供给冲击。他认为,这意味着经济可能“几乎不需要或不需要净新增就业”,就能维持失业率稳定。美银认为,Waller可能仍希望今年降息,但降息幅度可能比此前预期更少,时点也更靠后。

Daly的表态更进一步。她表示,如果全年政策不变,这将对通胀形成良好约束,同时不会限制到伤害劳动力市场。她还认为,伊朗战争对通胀的影响可能大于对增长的影响,Daly当前的基准情形已经变为全年利率路径持平。

即便是FOMC中最鸽派的Miran,也表示自己倾向于今年降息三次,而不是四次,原因是年初以来通胀组合变得更差。美银认为,若4月会议有点阵图,部分委员的2026年利率预期已经会上移,而到6月时,更多“点”上移的风险仍在增加。

声明措辞:一词之差,信号迥异

此次FOMC声明的最大看点,是美联储是否会暗示政策路径风险已经转向“双向”。

目前声明中关于”additional adjustments(额外调整)”的表述隐含了下一步行动为降息的鸽派预设。若将其改为”any

adjustments”或直接删去”additional”,则意味着下一步行动方向不再预设为降息,政策路径正式转向双向开放。3月会议纪要显示,支持采纳双向风险表述的委员人数已从1月的”若干人(several)”增至”一些人(some)”,且措辞坚定性有所加强。

美国银行认为,这是一个接近五五开的判断,但多数委员仍倾向于维持现有前瞻指引语言不变。德意志银行则倾向于认为,实质性指引调整将推迟至6月,届时委员会将对中东局势、劳动力市场稳定性及通胀传导路径有更多清晰判断,但风险明显偏向鹰派。

此外,声明中预计将有一处调整:鉴于四季度GDP下修及1至2月消费支出疲软,美联储可能将经济活动描述从”稳健(solid)”下调至”温和(moderate)”。不过,美国银行指出,这一调整本身带有鸽派色彩,与委员会当前希望向市场传递鹰派信号的整体意图存在一定矛盾。

新闻发布会:鲍威尔强硬姿态势在必行

如果这确实是鲍威尔作为主席的最后一场新闻发布会,他大概率会维持适度偏鹰立场。

据美银,鲍威尔的核心信息可能是,美联储将坚定按兵不动,当前政策已做好充分准备以应对双重使命面临的风险。在不确定性仍高的情况下,美联储没有理由反驳市场对利率路径持平的定价。

发布会最敏感的问题,是加息门槛。若鲍威尔重申加息不是委员会多数人的基准情形,市场可能将其解读为鸽派信号。若他更强调完成抗通胀任务的重要性,或指出通胀已连续多年高于目标,则会被视为鹰派信号。

值得注意的是,3月发布会上”通胀”被提及67次,”劳动力市场/就业/失业”仅被提及40次,通胀已显然成为政策天平最重的砝码。预计他不会给出量化的加息门槛。

关于伊朗战争,鲍威尔预计会同时承认通胀上行风险,以及增长和劳动力市场下行风险。但市场更关注他向哪一边倾斜。如果他的表态接近Daly,即战争对通胀影响大于对增长影响,市场可能将其视为非常鹰派。

关注降息是搁浅,还是仅推迟?

有“新美联储通讯社”之称的Nick

Timiraos在会前撰文称,4月会议标志着一场更深层政策辩论的节点:美联储还能坚持“下一步更可能降息而非加息”的立场多久。

Timiraos指出,两年前鲍威尔曾淡化滞胀担忧,称“既看不到滞,也看不到胀”。但如今,战争引发的能源冲击与尚未回到2%目标的通胀叠加,使1970年代滞胀的历史镜像不再像过去那样遥远。

他强调,美联储正在观察美国经济如何消化五年内第四次供给冲击,包括疫情重启、俄乌冲突、关税风波和伊朗战争。每次冲击单独看都可能被解释为无需政策回应的偶发事件,但连续叠加后,通胀预期管理变得更棘手。

Timiraos认为,声明本身可能与利率决定一样重要。若美联储修改正式声明措辞,暗示降息已基本出局,其市场影响可能不亚于一次政策行动。

最后一舞与位置交接

这场会议之所以更受关注,还因为它可能是鲍威尔主席任内最后一次FOMC。

鲍威尔的美联储主席任期将于5月15日届满,他此前承诺以“临时主席”身份履职至继任者确认到位。随着DOJ停止对鲍威尔相关事项的调查,凯文·沃什的参议院确认路径更为清晰。

瑞银预计,凯文·沃什可能在6月16日至17日FOMC会议前宣誓就任。若这一节奏兑现,4月会议将成为鲍威尔时代最后一次完整的政策沟通窗口,市场也会更关注其是否为下一任主席留下一个“更久不降息”的政策起点。

市场反应:非事件外衣下的尾部风险

高盛交易台观点显示,市场整体将本次FOMC视为低波动事件,但不同资产仍存在方向性敏感点。

利率方面,高盛分析师Brian

Bingham预计声明不会出现明显鹰派通胀措辞转变,鲍威尔将重申等待观察。不过,当前到12月仅定价约5个基点变动,进一步大幅抛售并计入实质加息概率的门槛较高。若基准情形偏离,风险更可能指向更高利率、更少降息和更平坦曲线。

外汇方面,高盛交易员Carlie

Ladda认为,美联储略偏鹰可能带来一定美元买盘,但不太可能形成持续行情。市场仍更关注伊朗局势、企业财报和月末因素。交易台倾向于在美元反弹时卖出美元。

股票方面,高盛的Vickie

Chang指出,FOMC对股市的主要风险在于,鲍威尔若更谨慎强调大宗商品价格冲击带来的通胀风险,可能打击风险偏好。当前风险资产较大程度上已经看淡冲突影响,下行尾部风险可能被低估。

本文转自:TNT时报

广告↓