硬碟大厂希捷(Seagate)美股28日盘后公布上季财报远优于华尔街预期,并释出强劲的本季财测,强调AI应用带动资料生成需求增加,推动存储商机大开。希捷后市乐观,法人看好,光洋科(1785)、泰金宝、广明等相关协力厂同步看俏。

希捷上季财报与后市展望令人惊艳,28日美股盘后大涨超过18%,掀起新一波AI带来的存储旋风。AI带动的储存需求,已使得希捷近来成为大飙股,股价今年来大涨约292%,过去一年来涨幅更高达496%。

希捷执行长莫斯利(Dave Mosley)在财报声明中表示:「我们相信,随著AI应用推升资料生成并支撑持续的储存需求,希捷正迈入一个结构性成长的新时代。」

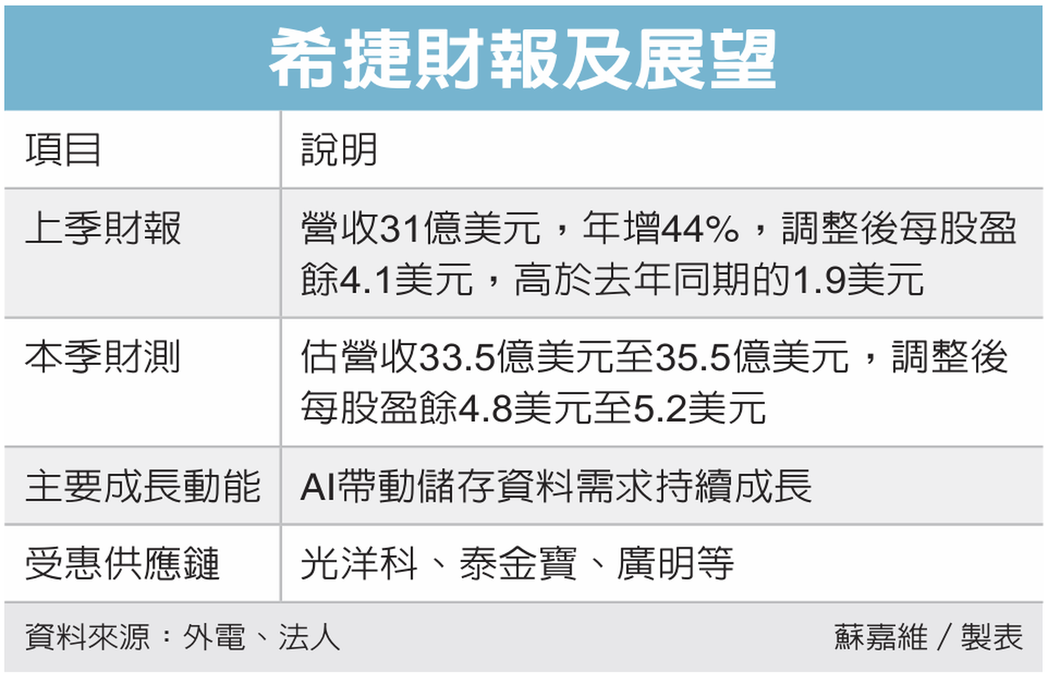

希捷结算,上季营收年比成长44%、达31亿美元,调整后每股盈余4.1美元,高于去年同期的1.9美元,也优于华尔街普遍预期的3.51美元。

希捷预估,本季营收介于33.5亿美元至35.5亿美元,高于分析师平均预估的31.6亿美元;经调整后每股盈余4.8美元至5.2美元,也远高于市场预期的3.96美元。

希捷营运发烫,相关协力厂后市同步看俏。其中,AI应用带动大容量硬碟需求回升,希捷与威腾等硬碟大厂积极导入HAMR技术,带动光洋科储存事业营收占比拉升。

业界指出,光洋科掌握金、银、铂等七种关键金属回收技术,原料自给率达七成以上,能有效缓解精密材料运输风险并降低成本。子公司创巨近期展开增资扩产,进一步强化与晶圆大厂在先进材料的连结。

金宝及泰金宝持续受惠于这波硬碟需求提升,推动相关EMS代工服务增加。目前金宝集团在泰国除了硬碟机业务之外,更加码投资固态硬碟(SSD)新产线,当前接单动能相当强劲,并开始启动扩产,预计新产能到位后,将有机会为金宝集团带来更多营运成长动能。

广明是希捷主要代工厂之一,主要生产固态硬碟及传统硬碟,预料也将受惠。另外,协作机器人子公司达明是广明近年成长最快的业务,因应地缘政治关系,广明近年生产比重较高的为泰国厂,至于中国大陆产能则相对较小。

(编译叶亭均、记者李珣瑛、吴凯中、苏嘉维)

本文转自:TNT时报

广告↓